고정 헤더 영역

상세 컨텐츠

본문

반응형

보다 확실한 매수 타이밍? 인사이트와 퀀트가 만나면 가능하다! [신과함께 스페셜 - 강환국 작가&박세익 전무] - YouTube

내가 강환국님을 알게 된 것은 삼프로 특별 방송에서 이다. 사실 이전에도 삼프로에 나온적이 있지만 위에 방송에서 박세익 전무가 존경한다는 말을 듣고 강환국님의 책인 "거인의 포트폴리오"를 e-book으로 바로 구매했다.

내가 사실 책을 잘 구매하지 않는다. 내가 작년부터 올해까지 구매한 책은 2개가 있는데 내가 미국주식을 시작하게 해준 "잠든사이 월급버는 미국 배당주 투자"

잠든사이 월급버는 미국 배당주 투자 책이 나에게 내 직업이 전부가 아니라는 사실을 알게 해 주었다면 거인의 포트폴리오는 이러한 투자에 운이 아닌 계산으로 투자를 계산적으로 안정적으로 보다 높은 수익률로 할 수 있다는 사실을 알려줬다. (사실 아직 전부 읽은 건 아니다...)

아직 1/3정도 읽은 시점에 내가 가장 인상깊게 읽은 부분이 2가지가 있다.

1. MDD가 낮은 투자를 하자.

MDD는 최대 낙폭이라고 생각하면 된다. 내가 100을 투자했을 때 투자기간동안 가장 큰 손실이다. 내가 생각해도 중요한 것 같다. 투자를 하면서 잃을 때도 있는데 MDD가 커진다면 큰 금액을 투자했을 때 심리적인 고통이 클 것이다. 나도 투자를 하다보면 MDD가 커질때 별의별 생각이 다 든다. 주로 미국에 투자하기에 미국이 무너지면 어떻하지 ? 달러가 무너지면 어떻하지? 등등 심리적인 타격이 크다. 이 책에선 MDD를 최소로 하고 수익률은 극대화 할 수 있는 전략을 세울 수 있다고 하니 우선을 읽고 나만의 방법으로 반영해 보겠다 라는 생각을 했고 앞으로 그런 과정을 글로 남겨보려 한다.

2. 투자 수익률에 따라 복리 효과

내가 전에 글에도 썼듯이 개인연금을 약 7~8%의 수익률을 직장을 다니면서 계속해서 내고 있다. 이 책에서는 72의 법칙이라는 것을 언급했다. 연 수익률을 나누면 2배가 되는 몇년이 되는지 나온다. 이게 놀라운게 2배가 되는 시간, 그 2배가 4배,8배 16배 되는 시간들이 각각 다 똑같다. 즉 내 개인연금을 예로 들면 2배가 되기까지 약 10년이 걸린다. 그게 4배가 되는데에는 10년이 또 걸리는 것이다.

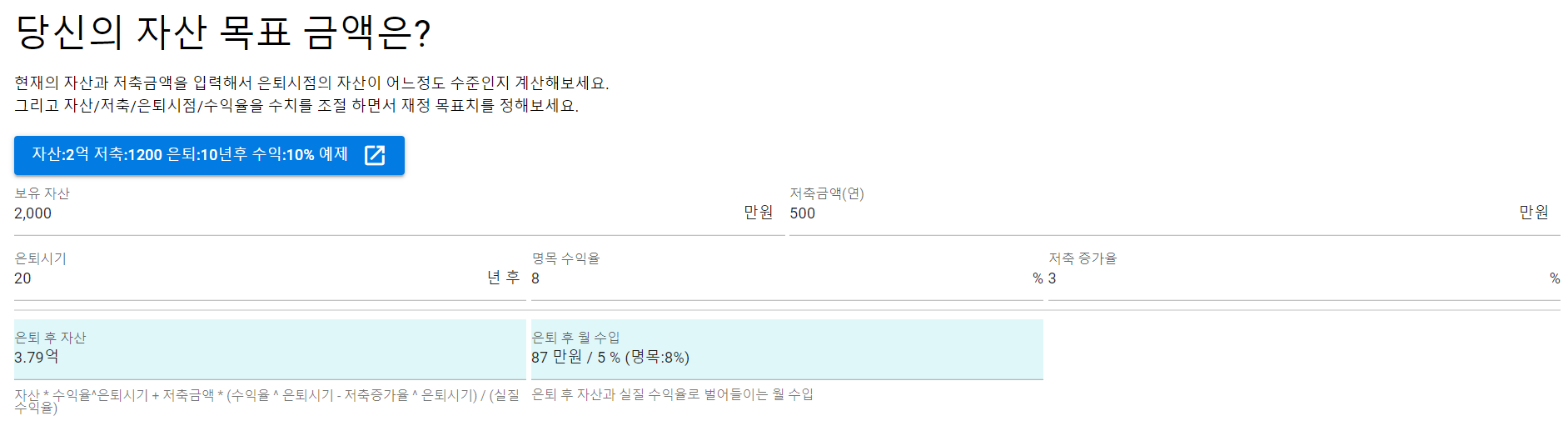

또 책에서 낙원계산기를 소개했다.

위에는 낙원계산기를 한 결과이다. 위 결과는 내 전재산이 아닌 현재 개인연금+퇴직연금만을 계산으로 해본 것이다. 나는 개인연금 20만원(미래에셋) + 회사 개인연금 26만원(삼성증권) + 개인 퇴직연금 2만원(미래에셋) 이렇게 넣고 있다. 이는 합치면 월 48만원 년으로 따지면 600만원 이다.

여기서 연 수익률을 8%와 12%로 했을 경우 은퇴후 월수입의 차이를 보자. 4%의 차이는 진짜 얼마 안되지만 은퇴후에는 약 3배정도의 차이가 있다. (87만원 / 261만원). 사실 이거보고 더더욱 이책을 자세히 읽어보고 치열하게 고민해서 한시라도 빨리 전략을 확립해서 운용하려고 한다. 은퇴후 이것만으로 261만원이 보장 된다면 퇴직금 + 국민연금 + 주택 까지 한다면 ... ㅎㅎㅎ 부유한 노년이 되지 않을까.. ㅎㅎㅎㅎ 그리고 위에 투자하는 금액은 내 월급에서 극히 일부이기 때문에 투자수익률만 보장이 된다면 젊었을 경우에도 풍족하게 살 수 있을 것 같다.

반응형

'재태크' 카테고리의 다른 글

| 투자일기 : : 개인연금으로 퀀트투자 하기 (0) | 2021.12.03 |

|---|---|

| 투자일기 : : LOC 매도로 자면서도 높은가격에 미국주식 팔기 (0) | 2021.11.30 |

| 투자일기 : : 미국주식 LOC 매수, 매도 활용하기 (0) | 2021.11.28 |

| 투자일기 : : 20대가 꼭 해야 될 재테크 (feat. 담보대출) (0) | 2021.11.10 |

| 투자일기 : : 개인연금 펀드 고르기 - 고수들의 선택 (0) | 2021.11.07 |

댓글 영역